收藏

收藏 打印

打印——工业和信息化部、国家发展改革委、生态环境部印发《工业领域碳达峰实施方案》,到2025年,规模以上工业单位增加值能耗较2020年下降13.5%;严格落实产能置换和项目备案、环境影响评价、节能评估审查等相关规定,切实控制钢铁产能。

——国家发展改革委产业发展司一级巡视员夏农中国钢铁工业协会第六届会员大会第四次会议上指出,推动钢铁行业实现高质量发展聚焦五项工作:一是严禁新增钢铁产能。二是压减粗钢产量。三是推动兼并重组。四是推进绿色低碳转型。五是加大国内铁矿开发。

——内蒙古自治区工业节能监察保障中心于近日召开了节能监察业务工作研讨会,逐一对新修标准中9种铁合金产品的单位产品能耗限额设置、计算方法等内容进行研讨总结,并将修改建议反馈至国家标准化管理委员会。

硅铁产区主动停炉减产检修效果显现,供应端减量明显,据统计7月全国硅铁产量在45-46万吨左右;且随着下游钢材市场的逐步修复,市场成交小幅上升,库存也得到了一定的消化。本周各大钢厂相继发布招标信息:福建三明钢铁8月75B硅铁招标价8200元/吨,较7月下跌380元/吨,量1400吨;江苏大型钢厂8月75B硅铁招标价8100元/吨,较7月下跌200元/吨,量2000吨;河钢集团8月75B硅铁招标2100吨,较7月减少160吨。钢招价格表现较此前低谷时期有所好转,硅铁现货行情暂稳运行,但期货盘面冲高回落,市场情绪依旧以谨慎为主,毕竟供需矛盾尚未消除,库存压力仍然较大,后期或继续盘整运行为主。

下游方面,中钢协最新数据,2022年7月下旬,重点统计钢铁企业共生产粗钢2079.20万吨,日产189.02万吨,环比下降7.25%;7月下旬,重点统计钢铁企业钢材库存量1659.66万吨,比上一旬减少243.47万吨、降低12.79%;比上月底(即上月同旬)减少35.20万吨、降低2.08%;比年初增加529.97万吨、增长了46.91%;比去年同期增加278.30万吨、增长20.15%。稳增长政策不断发力,一揽子措施落地见效,带动下游用钢需求逐步恢复,且随着钢企成本压力的缓解、库存的持续去化、利润的逐步修复,陆续有钢企复产;但毕竟淡季需求韧性不足,国内外不确定因素仍然较多,市场情绪仍然偏向谨慎。

金属镁方面,受累于淡季需求持续较低,镁市继续承压小幅向弱,周五镁锭主流出厂含税现金报价多在22600-22800元/吨左右。缺乏利好消息提振的情况下,业内人士对后市多保留谨慎态度,观望居多。关注成交跟进情况。

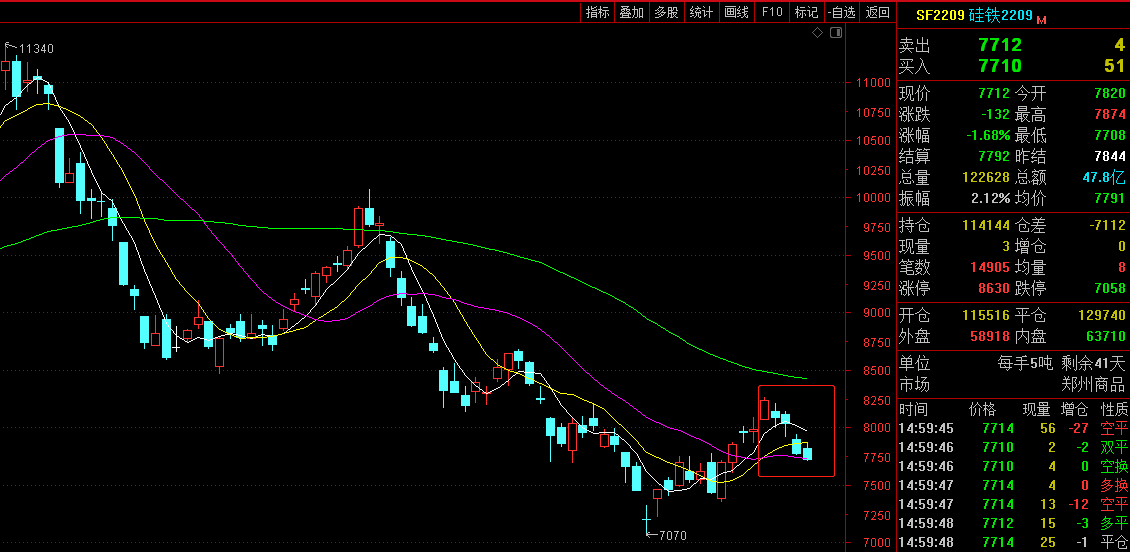

本周硅铁期货2209主力合约开盘价8,072,最高价8,272,最低价7,708,收盘价7,712,结算价7,792,成交量696,692,持仓量114,144,跌幅3.31%。

本周硅铁期货主力合约每日具体表现:

|

日期 |

开盘价 |

最高价 |

最低价 |

收盘价 |

结算价 |

成交量/手 |

持仓量 |

涨跌 |

|

8.1 |

8072 |

8272 |

8060 |

8240 |

8188 |

165306 |

130019 |

3.31% |

|

8.2 |

8140 |

8210 |

7990 |

8078 |

8098 |

143059 |

119683 |

-1.34% |

|

8.3 |

8118 |

8138 |

7918 |

8028 |

8046 |

114152 |

112557 |

-0.86% |

|

8.4 |

7898 |

7940 |

7760 |

7768 |

7844 |

151547 |

121256 |

-3.46% |

|

8.5 |

7820 |

7874 |

7708 |

7712 |

7792 |

122628 |

114144 |

-1.68% |

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容