收藏

收藏 打印

打印

11月12日下午,在“2021(第十届)中国钢铁原材料市场高端论坛”上,冶金工业规划研究院党委书记、总工程师、俄罗斯自然科学院外籍院士李新创表示,中国废钢资源产出量已达到相当规模,2020年中国废钢资源总量约为2.6亿吨,预计2025年中国废钢资源产生量将达到3.4亿吨以上。

他表示,随着中国钢铁产业进一步发展,废钢资源、电力等支撑条件逐步完善,工艺流程结构调整是必然趋势。低碳发展在一定程度上会加快流程结构的调整,加速电炉钢比例提升,预计到2025 年,中国电炉钢产量占粗钢总产量比例将提升至15%-20%,废钢比将达到30%。

废钢替代铁矿将呈增长趋势

会上了解到,目前中国废钢资源的供应量和消费量总体均呈上升趋势。

李新创强调,增加废钢供应能力是缓解铁矿石供应压力的重要途径。

“每用1吨废钢,可相应少消耗1.7吨铁精矿粉,从而少开采4.3吨铁矿石原矿,同时也有利于降低焦化、烧结、炼铁等高能耗工序的生产压力。每用1吨废钢,也可节约0.4吨焦炭或1吨左右的原煤,比用铁水节能60%,节水40%。”他说。

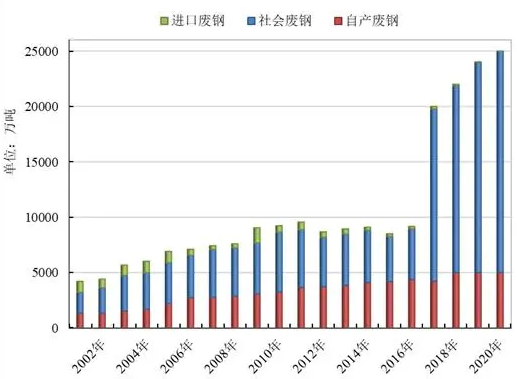

李新创介绍,全国1.4亿吨“地条钢”产能在2017年全部取缔后,灰色地带的废钢资源几乎全部回归到可统计领域,中国废钢资源供应出现统计数量上的大幅增长。2018-2020年,随着中国钢铁积蓄量的不断累积,废钢供应量稳步增长,年增量在2000万吨左右。

据统计,截至2020年,中国废钢市场可统计的废钢供应量约为2.6亿吨。其中,自产废钢0.5亿吨,占废钢供应总量的20%;社会采购废钢2.1亿吨,占废钢供应总量的80%。

图1:2001-2020年中国废钢资源供应情况

李新创表示,中国废钢资源产出量已达到相当规模,2020年中国废钢资源总量约为2.6亿吨,预计2025年中国废钢资源产生量将达到3.4亿吨以上。预计未来5-15年,中国废钢资源产出将逐步进入快车道,未来废钢资源将越来越成为铁矿资源的重要补充,废钢替代铁矿份额总体上将呈现增长的趋势。

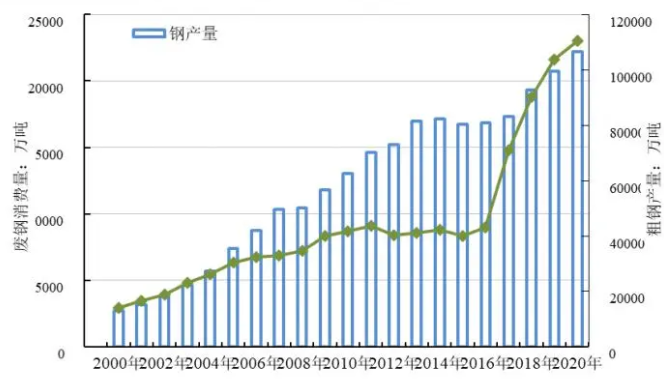

在消费方面,李新创认为,虽然受到疫情的影响,但中国钢铁企业在2020年仍然保持着较高的生产作业率,废钢消费水平有所提升,消费量达到23000万吨,同比增长6.5%。

受钢铁行业需求旺盛、能耗双控、“双碳”目标等因素影响,2021年废钢消费量持续攀升。据不完全统计,2021年1-9月,中国废钢总消耗量约2亿吨,同比增长31.2%。

图2:2001-2020年中国钢铁企业废钢消费情况

在进出口方面,废钢资源进口量大幅提升,出口量则在低位徘徊。

海关数据显示,2021年1-9月中国累计进口废钢48.99万吨,较去年同期大幅增长17.1倍;累计出口废钢2690.5吨,较去年同期增长6.2倍,但总体仍处于较低水平。

李新创表示,2021年初正式实施的《再生钢铁原料国家标准》提高了国际高品质再生钢铁原料的有效利用,废钢进口量较去年有明显的提高。随着中国钢铁企业废钢利用水平的提升,2018年以来,废钢价格逐步回归合理区间,同时国家税务总局对骗取废钢出口退税实施严格监管,废钢出口量出现明显回落。

发展以废钢为主原料的电炉短流程炼钢

目前,世界钢铁制造普遍采用的炼钢方式主要有转炉炼钢和电炉炼钢两种。相比转炉炼钢,电炉炼钢具有工序短、投资省、建设快、节能减排效果突出等优势。世界各国普遍比较重视发展以废钢为主原料的电炉短流程炼钢生产工艺。

在李新创看来,中国钢铁工业碳排放量占全球钢铁工业碳排放总量的60%以上,约占全国碳排放总量的15%。碳达峰、碳中和将是“十四五”、“十五五”乃至今后对中国钢铁行业影响最大的政策,在一定程度上会加快流程结构的调整,加速电炉钢比例提升。

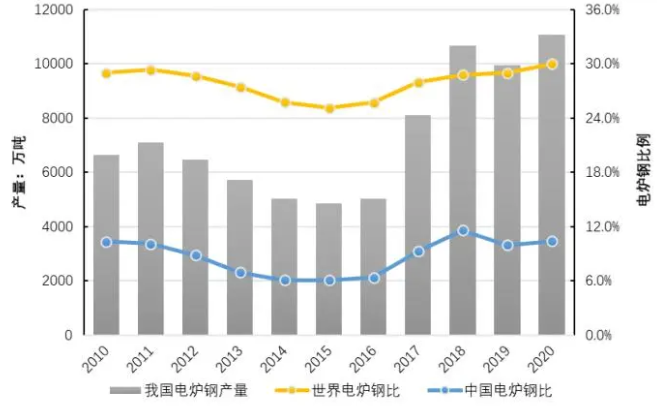

但他指出,由于历史和资源禀赋原因,中国钢铁流程结构一直以长流程为主导,2020年中国电炉钢产量占比仅10.4%,与世界平均水平30%左右、美国近70%、中国以外其他地区50%左右相比,仍有较大差距。

图3:2010年~2020年中国及世界电炉钢生产情况

“主要原因还是由于中国电炉炼钢成本竞争力一直偏弱,电炉短流程的节能环保优势尚未转化为成本优势。”李新创表示,目前国内废钢供应还远未达到充沛低廉的程度,且电价水平较高,造成中国电炉钢成本控制难度加大,长期以来高炉-转炉长流程工艺成本优势突出。在铁矿石价格高位情况下,电炉钢比转炉钢成本一般高出200~500元。

除此之外,他还指出,电炉生产效率明显低于转炉,而且新建项目国产电炉设备普及率并不高。与国外相比,国产电炉在绿色节能、智能化、生产服务以及配套检测技术等方面仍存在差距。

“尽管中国已具备自主研发全套电炉装备能力,有部分近年新投产电炉企业生产效率很高,但从近年置换项目来看,国产设备普及率不高,重点统计企业电炉平均每炉冶炼周期为58min,部分企业达到120min以上,相比于转炉平均32min,生产效率偏低。”李新创说。

李新创表示,对于美国、欧盟和日本等完成工业化且粗钢产量曾突破1亿吨的国家,其电炉短流程均是在粗钢产量峰值区中后期兴起,且电炉钢比例提升历时较长。电炉钢比例从10%提高到20%耗用了10-15年时间,由10%提高到30%耗用了25-30年甚至更长时间,其间伴随着持续波动和调整,而20%-40%是电炉钢比例上升的阻力区。

因此,他推测,未来随着中国钢铁产业进一步向峰值区中后期发展,废钢资源、电力等支撑条件逐步完善,工艺流程结构调整是必然趋势,但调整周期可能会较长。预计到2025 年,中国电炉钢产量占粗钢总产量比例提升至15%-20%,废钢比将达到30%。

“从近中期看,预计2030年中国废钢资源产生量将达4亿吨以上,与2020年相比提高1.5倍以上,将极大地促进电炉短流程发展。最终不断适应届时的市场、资源、环境、技术、电力等条件,逐渐达到新的平衡。”李新创说。

来源:冶金工业规划研究院

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容