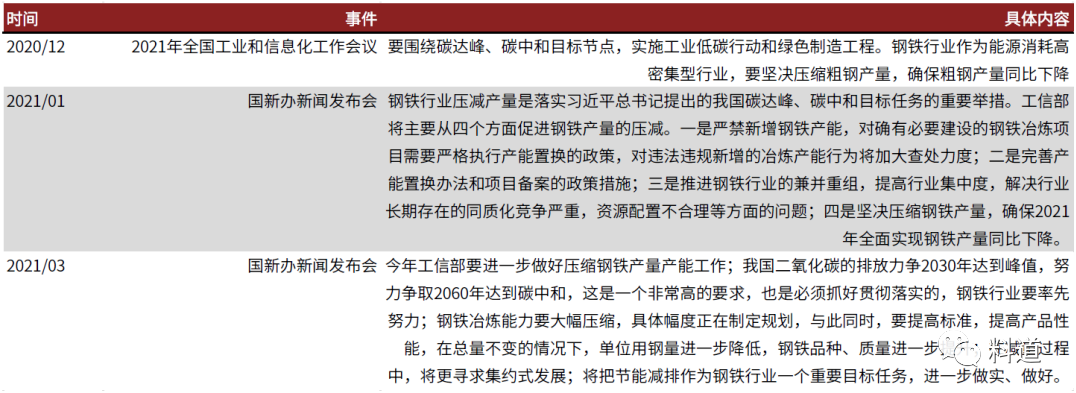

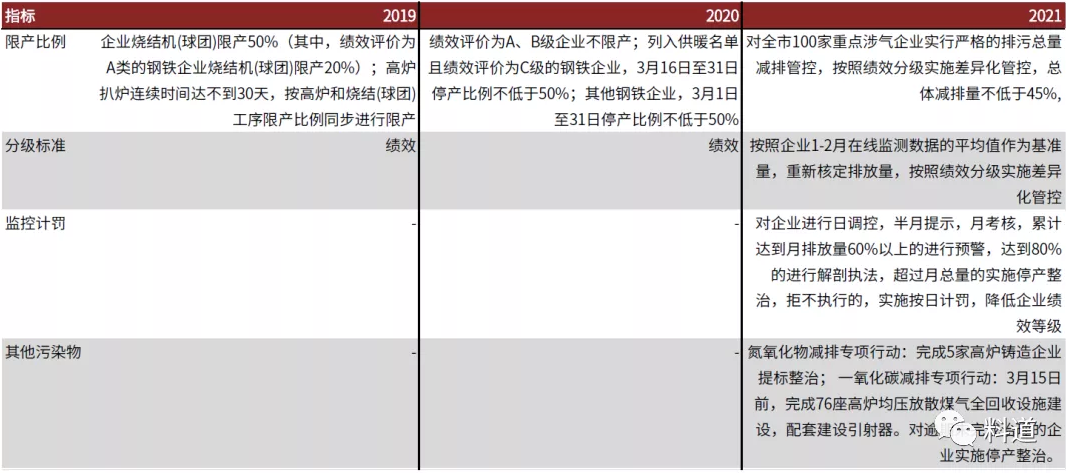

收藏

收藏 打印

打印中国铁合金网讯:

钢铁行业下半年供需有望持续向好,看好板块盈利重回高位;产能周期近尾声,格局有望迎来重塑;成本曲线重构,行业盈利有望迎趋势性改善。

摘要

市场普遍担忧下半年钢铁行业下游需求快速下滑,叠加较高的库存水平,钢价及钢企盈利或持续下行。我们认为市场对下半年钢铁下游需求过于悲观,忽视了地产及制造业需求的韧性,且供给大概率进一步收缩,行业供需或持续向好,需求相对更强的板材企业盈利或超市场预期。

下半年供需有望持续向好,看好板块盈利重回高位。年初工信部反复强调全年实现粗钢产量压降,我们认为随着钢价逐步回归理性,同时需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给或进一步收缩。而需求端,伴随工业企业利润的持续修复与国内外板材高位价差下出口对需求的拉动,叠加全球经济持续的复苏,我们认为制造业需求的下半年大概率仍偏强。另一方面,中金地产组认为地产开工及施工下半年有望逐步改善,建筑组预期2021年基建投资亦有望维持同比3.5%增速,我们判断下半年建筑用钢需求有望保持平稳。整体来看,下半年钢铁下游需求有韧性,随着供给的进一步收缩,行业供需有望持续向好。我们因此判断钢价将强于矿价运行,我们认为螺矿比将继续回升,板块盈利或重回高位。

图表:工信部多次强调实现钢铁产量压降

资料来源:新浪新闻,中金公司研究部

产能周期近尾声,行业供需格局有望迎来重塑。随着产能置换政策的收紧,钢铁行业产能扩张周期近尾声。结合行业碳排放目标,我们认为行业供给中长期受限的确定性已进一步提升。从城镇化率及人均钢材产量角度来看,目前我国钢铁需求仍未见顶,行业长期供给过剩的格局或将迎来重塑。

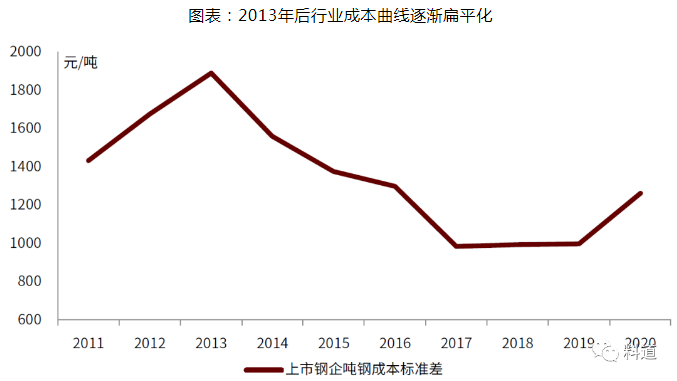

成本曲线重构,行业盈利有望迎趋势性改善。碳中和背景下,实力雄厚龙头钢企将凭借成本及绿色制造优势不断扩张规模,研发绿色冶金技术,维持甚至降低自身成本,效率低下的钢企则面临高昂的环保成本及产量严重受限的双重挤压,成本曲线将进一步上行,迁移至边际区域,我们认为行业成本曲线有望逐步陡峭化。在行业供给中长期受限,弹性下降的背景下,未来行业盈利的周期性将主要来源于需求,而成本曲线的陡峭化将支撑钢价及钢企盈利在需求的周期波动中保持较高水平,我们认为行业盈利将迎趋势性改善。

图表:2013年后行业成本曲线逐渐扁平化

资料来源:万得资讯,中金公司研究部

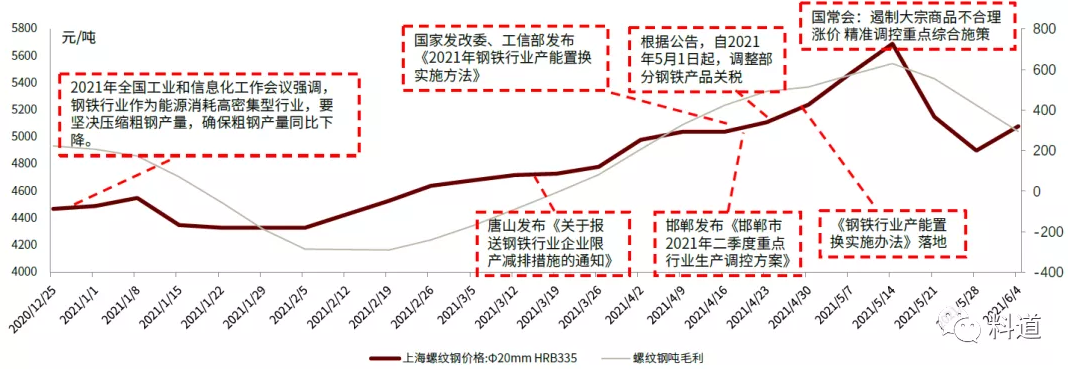

回顾上半年的钢铁市场,我们可以将其分为两个阶段,第一阶段中,唐山等地环保限产的加码使得行业供给收缩,行业供需呈现紧平衡,使得市场对钢铁全年实现产量压降的预期不断强化,同时产生一定的投机情绪,催化了钢价与板块盈利的大幅上升。

图表:供需紧平衡下,钢价与板块盈利上行

资料来源:公司公告,中金公司研究部

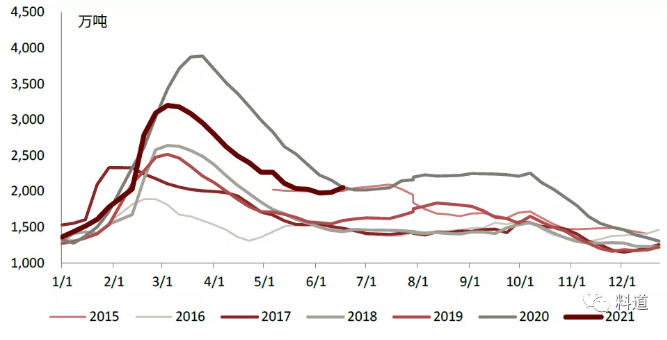

图表:钢材总库存5月后去化放缓并开始累积,需求呈现淡季特征

资料来源:我的钢铁网,中金公司研究部

图表:唐山市2021年3月环保政策较往年明显更加严格

资料来源:唐山市政府网站,中金公司研究部

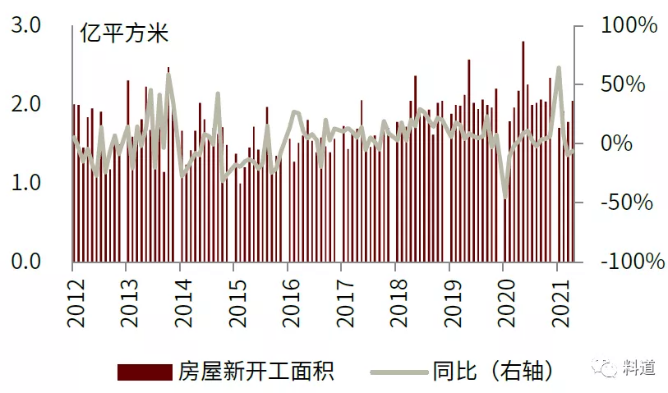

中金地产组认为下半地产新开工及施工面积增速边际有望继续改善,全年新开工同比增速为0%,其中6-12月较2019年增1.2%, 施工面积同比增长2.7%;全年地产投资或实现双位数同比增长,其中建安投资同比增长10.1%。我们判断下半年整体建筑用钢需求有望保持平稳,无需过于悲观。

图表:房屋新开工面积企稳

资料来源:万得资讯,中金公司研究部

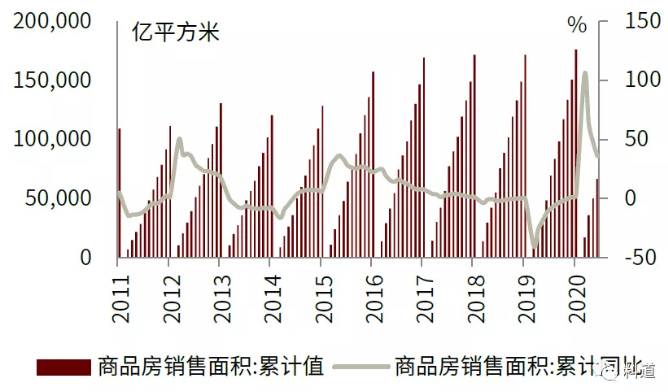

图表:商品房销售面积处于较好水平

资料来源:万得资讯,中金公司研究部

中长期来看,我国钢铁需求仍未见顶,未来2-3年大概率保持稳中有升趋势。对于供给相对过剩的钢铁行业而言,粗钢产量基本由需求及供需所决定的价格而决定,所以粗钢产量某种程度上也代表了需求。根据日本、韩国等发达国家的发展经验来看,粗钢产量增速可划分为两个阶段:当城市化率低于70%时,粗钢产量增速基本维持在10~15%的水平;而当城市化率接近或高于80%时,粗钢产量增速逐渐趋零或出现负增长。截至2019年,我国城镇化率为60%,仍处于相对较低水平,距离日韩粗钢产量出现零增长或负增长的75%以上的城市化率仍有提升空间。中长期来看,我们认为我国钢铁需求大概率在未来两到三年保持稳健增长。

风险提示

宏观经济加速下滑

2020年疫情过后我国宏观经济逐步修复,若2021年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

货币政策超预期收紧

2021年整体货币政策较为宽松,如果货币政策出现超预期收紧,则流动性收缩将压制钢价上涨。

本文选编自中金点睛

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容