收藏

收藏 打印

打印

中国铁合金网讯:

不少上市钢企陆续公布了一季度业绩报告。其中有8家钢企净利润同比增长幅度上限均超过100%。

重庆钢铁一季度净利润增长25880.66%;

太钢不锈:预计一季度净利润预增971.17%-1305.90%;

中钢国际:一季度净利润同比增长1290.85%;

鞍钢股份一季度实现归属于上市公司股东的净利润同比增长362%;

首钢股份预计一季度归母净利比上年同期增长406%-457%;

太钢不锈预计一季度净利润同比增长971.17%-1305.90%;

南钢股份:一季度净利润预增95%-102%;

江苏沙钢预计一季度归属于上市公司股东净利润同比增长83.16%~174.74%。

钢厂暴利是不争的事实,但对于今年的中下游企业生产经营环境而言却是苦不堪言。早前钢价一路飞升,钢贸商和下游终端好不容易等到终于跌价的消息,但没维持几天,钢价又开始反弹上涨了。先是原料端价格走强,焦炭迎来第一轮提涨100。再者基于国内外形势稳定,内需外需只增不减,市场心态向好。期钢大振,支撑现货市场价格,大部分地区跌势放缓或回稳,部分地区上调价格。接着,“十四五”超十万亿的新基建建设规划,加速落地,钢材需求量有保证,对钢价形成支撑。所以最后钢厂出厂价格仍停留在高位。

净利大暴增

昆明呈钢上调50元/吨

山西中阳上调45元/吨

江苏徐钢上调40元/吨

衡水京华上调30元/吨

唐山国鑫上调30元/吨

韶钢上调30元/吨

广西桂鑫上调30元/吨

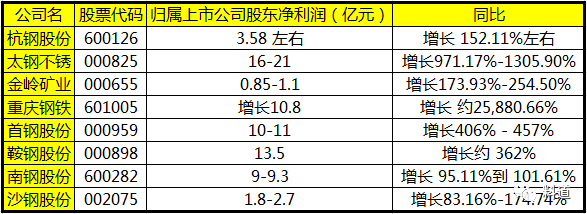

目前,多家钢企披露了2021年一季度业绩预告(或一季报),这7家公司业绩全部预喜,且净利润同比增长幅度均超过100%。其中,重庆钢铁净利预增259倍。

4月8日晚间,重庆钢铁发布业绩预告称,预计2021年一季度归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将增加约10.8亿元,同比增加约25880.66%;预计2021年一季度归属于上市公司股东的扣除非经常性损益的净利润与上年同期(法定披露数据)相比,将增加约10.66亿元,同比增加约421343.87%。

同日晚间,中钢国际率先公布钢铁行业首份一季报,报告期内,中钢国际实现营业收入27.72亿元,同比增长35.85%;归属于上市公司股东的净利润1.23亿元,同比增长1290.85%。

此前,鞍钢股份一季度业绩预告显示,公司预计2021年一季度归属于上市公司股东的净利润约13.5亿元,比上年同期增长约362%。沙钢股份一季度业绩预告显示,公司预计2021 年一季度归属于上市公司股东的净利润1.8亿元~2.7亿元,比上年同期增长83.16%~174.74%。

另外,根据首钢股份、南钢股份、太钢不锈发布的业绩预告,一季度归属于上市公司股东的净利润分别为10亿元~11亿元、9亿元~9.3亿元和16亿元~21亿元,分别同比增长406%~457%、95.11%到101.61% 和971.17%-1305.90%。

从披露信息来看,钢企净利普遍暴增的原因,主要在于受宏观经济复苏影响,一季度钢铁行业景气度提升。

中钢国际在一季报中表示,一季度钢铁行业景气度提升,公司国内外工程项目执行平顺,较受新冠肺炎疫情影响下的上年同期有较大的提升。此外,钢铁产业新一轮产能置换的需求推动公司新签合同高增长。首季净利预增259倍的重庆钢铁表示,2021年一季度,公司抓住钢铁市场复苏的有利时机,全面对标找差,狠抓降本增效,实现产销规模效益稳步提升,生产经营持续向好,实现归属于上市公司股东的净利润同比大幅增长。

武钢集团人士表示,“碳达峰、碳中和”政策下钢材产量收缩将是今年交易的新主题,钢铁行业有望再享一轮红利,钢厂利润扩张可能是今年的主逻辑,盘面利润已经回升至前一轮供给侧改革时期水平,表明资本市场对今年钢厂利润非常乐观。如果限产政策不扩大化,高利润刺激下,预计唐山以外地区的钢厂会增产。

估值与驱动

事实上,自去年国庆节后至今,螺纹钢价格维持震荡上行态势。今年3月份以来,随着需求的逐步恢复、唐山钢企严格限产,建筑钢材价格大幅拉涨。

春节之后,整个黑色产业链品种出现明显分化,钢价大涨,铁矿石在高位振荡,双焦明显回落。夏君彦分析认为,年后钢价这一波上涨主要源于流动性及通胀预下的商品共振,再叠加交易产业政策——唐山限产动真格、工信部压降产量预期,以及碳减排题材等。

“接下来评估钢材的走势,主要看两个维度,一是估值,二是驱动。”夏君彦表示,从利润角度来看,钢厂利润又达到了供给侧改革时候的高水平,尤其是在三月唐山限产以后,钢厂利润得到快速扩张。此外,从螺纹库存以及相关品种价差来看,他认为目前钢材的估值偏高。

从行情驱动角度来看,夏君彦认为钢材价格总体依然向上。“短期宏观因素对钢价的影响阶段性钝化,驱动更多的是一些产业政策。”他分析表示,在高利润的情况下,限产导致钢厂铁水产量向下,钢厂最近主要靠废钢的日耗提升达到增产。他认为今年供给侧改革进一步深化,这是行情向上的主要驱动因素。而从成交量、表需、PMI方面来说,今年的需求端非常好,需求超季节性也带来很强的向上驱动。

“我觉得今年整个钢材市场有点类似于去年抱团股,估值不便宜,看估值下不了手,但资金、情绪都比较高涨,有一点消息反映都非常剧烈,驱动上更敏感。”夏君彦进一步指出,从宏观驱动到产业驱动,最近市场基本上是围绕唐山限产和更大的产业政策在交易。上半年国内外需求向好,只要限产持续,驱动上还没有结束。后期宏观的变量在于海外尤其是美国下半年的流动性,整体可能差于上半年。同时,下半年产业政策限产是继续强化还是弱化也值得观察。

需求近强远弱

“不过,下半年行业债务风险较大,未来钢铁供给面临极大收缩压力。”赖福洋分析。

国家统计局数据显示, 2021年1~2月中国粗钢累计产量为1.7亿吨,同比增长12.9%。由于1~2月份粗钢产量同比增速较高,赖福洋预计3月份将保持高增速,全国产量管控的政策文件出台时间或在四五月份后,真正落实大概率可能在2021年中下段。

从当前钢企资产负债率来看,根据Wind数据,2020年行业平均值在52.23%。其中八一钢铁、中信特钢分别达79%、63%。

近期,国家发改委、工信部针对钢铁行业控产能,减产量。其根本目的是有利于实现碳达峰、碳中和的目标,有利于钢铁行业转型升级和高质量发展。

值得关注的是,日前,国务院金融稳定发展委员会召开第五十次会议时强调,要保持物价基本稳定,特别是关注大宗商品价格走势。

新湖期货黑色事业部副总经理陈斌分析,当前基本面来看,黑色品种短期在旺季赶工的保障下,需求强度有支撑,但中长期需求受地产增速下降,外需订单流出影响,不宜期望过高,整体上需求端近强远弱。

“从中长期潜在政策及供需边际的角度,政策上围绕碳达峰和压产量以及促进口的角度考量,多数品种的潜在需求有下滑预期。”陈斌称。

“预计2021年二季度国内钢材市场价格或以冲高回落或高位震荡为主。”钢之家董事长吴文章日前在第十七届钢铁产业发展战略会议上也表示,“下半年钢铁市场走势存在较大的不确定性,主要取决于国家对钢铁产能和产量双控政策措施的实施力度,总体将以震荡调整为主。需重点关注我国钢铁产量、钢铁产业政策和钢材出口退税政策调整、美元和人民币汇率、全球大宗商品价格、主要国家央行货币政策调整等。”

来源:中钢网综合经济观察报、第一财经等媒体

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容