收藏

收藏 打印

打印中国铁合金网讯:

3月1日,青山实业与华友钴业、中伟股份签订了高冰镍供应协议,青山实业将于2021年10月开始一年内分别向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍,共计10万吨高冰镍,约合7.5万吨金属吨(高冰镍镍含量75%左右)。该消息被认为是引发3月3日晚沪镍及LME镍暴跌真凶,不锈钢期货盘面亦大受影响,于3月4日上午封死跌停板。

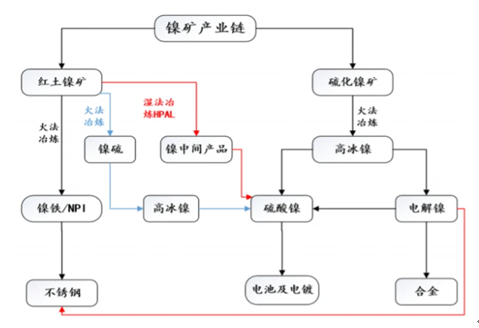

首先,我们从镍产业链的二元结构来看,自06年起,国内不锈钢生产企业逐渐采用NPI(含镍生铁)进行不锈钢的生产,纯镍在不锈钢生产中的应用比例成逐渐下降趋势,基本完全被NPI所替代,目前纯镍仅仅用于调节原料镍含量配比,近几年随着新能源汽车行业发展如火如荼,新能源电池用镍占比不断提高,预估2030年约占整个镍消费比例的25%~30%。由此镍产业链分化为两个路径:一是红土镍矿-镍铁-不锈钢,二是硫化镍矿-高冰镍-电池用硫酸镍。在2020年三季度,随着世界范围内新能源汽车行业逐渐复苏,以及镍中间品等原料短缺,硫酸镍的制备多以采用电解镍(纯镍)为主,而镍铁的供应则相对过剩,这使得镍铁与纯镍间的镍点差价越来越大,达到200-300元/镍点。而通过红土镍矿制备高冰镍路径的出现,无疑将打通两条镍产业链间的联系,促使镍铁与纯镍的价差缩小。

那么,对于不锈钢期货而言会有什么影响呢?

那么,对于不锈钢期货而言会有什么影响呢?

1. 短期内来看会对盘面形成较大冲击

一直以来,镍期货盘面表现与不锈钢走势相关度较强,尽管由于镍铁广泛用于生产致使相关度有所削弱,但仍影响较大,LME镍价和沪镍一直是不锈钢现货贸易中的风向标,短期来看,不锈钢期货仍有在情绪刺激下大幅下跌的可能。

2. 钢厂可能借势对镍原料进行打压

目前来看,不锈钢原料成本较高,按照镍铁1210元/镍点,铬铁9000元/吨测算,不锈钢304生产成本在15400元/吨左右,远远高于目前的期货盘面价格,钢厂在面对即期利润大幅亏损的情况下,很可能采取对原料成本进行打压策略,尽可能维持自身利润空间。具体来看,打压铬铁价格的可能性较低,一是铬铁价格与镍无直接相关联系,二是目前国家限电限产去产能背景下,铬铁供应短缺现象难以打破,价格难以下调,更可能通过镍价下跌刺激下,打压镍矿镍铁的挺价心态,另外,废不锈钢前期上涨也较快,通过打压废不锈钢价格,对目前生产不锈钢有较大的经济性优势。

3. 较长期来看,有利于镍铁价格向纯镍靠拢

从青山与华友、中伟的10万吨高冰镍订单来看,折合金属量大约7.5万吨,约占2021年印尼镍铁生产量(预估93万吨)的8.06%,对镍铁回流国内量影响较大,此外,由于生产高冰镍利润相对生产镍铁更高,不排除后续青山接更多高冰镍订单,这将在一定程度上对未来镍铁供应过剩情况进行缓解,对镍铁价格形成利好,同时也将为不锈钢价格提供成本支撑。而纯镍相对镍铁的溢价也将呈现缩窄趋势,二者将通过纯镍下跌镍铁上涨的方式进行靠拢。

总体而言,镍价前期在新能源需求利好和宏观预期较好刺激下涨幅较大,而青山镍铁转产高冰镍消息对短期盘面打压因素较大,纯镍回归基本面,而不锈钢在情绪冲击下,成本下跌等因素在盘面上已得到兑现,如若盘面继续下跌则存在“错杀”可能,现货下跌幅度亦将小于期货下跌幅度,盘面在13500-13800区间止跌企稳后,存在基差向上修复可能。

转自:国投安信期货有限公司

- [责任编辑:Catherine Ren]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容