收藏

收藏 打印

打印

中国铁合金网讯:展望2021年,我们认为明年海外将会迎来“主动补库存”的新一轮库存周期,驱动全球需求复苏,预计定价逻辑更偏向实体经济且出口比例较大的品种,价格表现有望向好。

同时,考虑今年主要西方国家M2增速较大,明年美联储与欧洲央行有望继续推进较宽松的货币政策,流动性环境或维持现状,偏宏观属性定价的品种仍将受益,同时考虑实体经济复苏的共振影响,价格或继续维持高位。明年有色金属板块将多点开花,我们建议继续进行顺周期板块标的配置。

铜:关注“卫生事件常态化”时代下供给与需求的恢复情况与全球流动性的边际变化,我们预计,供给端全球铜精矿增速仍较缓慢,2019-21年CAGR约2.2%;需求端国内基本面继续有支撑,海外复苏带动需求向好;同时明年全球流动性仍将维持较为宽松状态。我们预计铜价维持中性偏强走势,区间或在7,000美元/吨以上。

铝:明年核心看海外出口的恢复,电解铝利润空间或仍较为可观,明年或将出现供需两旺局面。国内基本面稳定复苏,明年海外经济复苏有望带动铝材出口增长,为核心变量。同时,电解铝利润高企下电解铝产能投放速度与规模也在加快,明年或出现供需两旺局面,我们预计明年沪铝价格区间在13,000-14,000元/吨。

锂钴镍:锂钴方面,看好三元与磷酸铁锂双轮驱动提振总量市场,以及市场对无钴电池负面预期减弱。我们预计明年电池级碳酸锂价格区间约为48,000-53,800元/吨,对应锂精矿价格450-550美元/吨。我们预计明年钴价或将修复到30万元/吨以上。镍方面,明年供给或继续偏紧,但国内不锈钢需求下行风险较小,我们预计明年镍价区间为14,000-16,000美元/吨。

黄金:明年长端利率与通胀预期或将同步略涨,变动影响或将相互抵消,而疫苗落地假设下,避险需求趋弱或成为金价下行的风险因素,但我们考虑明年整体流动性仍会维持较宽松的状态,金价中枢或仍在1,600-1,800美元/盎司以上。

镁:随着明年海外复苏节奏或加快,我们看好出口+汽车轻量化对镁需求的拉动,我们预计明年镁价有望回升至15,000元/吨以上。

风险

金属价格低于预期。

镁:明年有望受益于海外订单增加,轻量化趋势继续向好

回顾2020年,整体镁价呈现不断走低的趋势,9月镁价跌至历史底部,三季度均价仅为12,700元/吨左右,环比下降3.3%,同比下降14.7%,镁冶炼利润(税后)下滑到775元/吨的低位,较年初下降60.3%。自10月起,镁价才开始小幅反弹,截至11月20日,镁价已回升13,450元/吨。对于今年的行情,我们认为主要有以下几点原因:

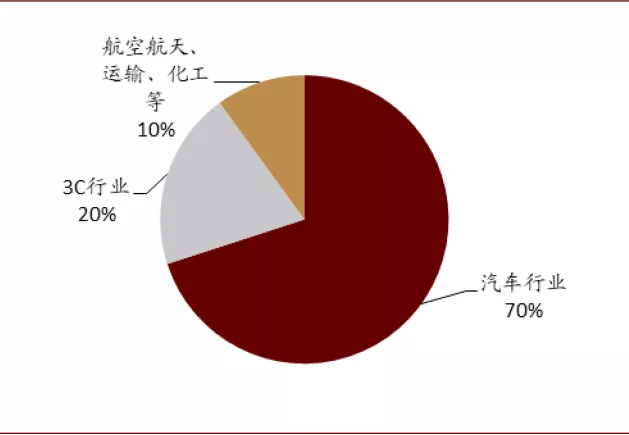

· 镁下游需求中70%来自汽车行业,受卫生事件影响,上半年国内汽车市场需求较弱,三季度开始环比回升。镁下游需求结构中,70%来自于汽车行业,所以今年卫生事件冲击下,上半年居民购车需求普遍不振,叠加部分企业尚未完全复工复产,一时间镁合金需求端整体较弱,镁价整体下滑幅度较大。

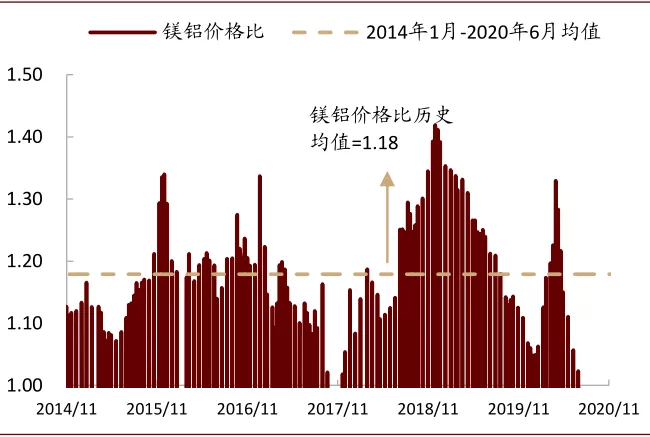

· 10月以来,镁铝比有所下降,短期或推高用镁需求。自7月起,沪铝价格一直在14,500元/吨上下窄幅波动,直到10月才渐现较为明朗的上行走势,截至11月20日,沪铝价格为15,835元/吨,较9月底价格上升11.9%。截至11月,镁铝价格比约为0.93,。由于镁铝合金对于汽车行业来说某种程度上互为替代品,当铝价走高时,镁的性价比则有所突显,我们认为这可能在短期推高用镁需求,催化价格回升。

图表:今年镁价与镁冶炼盈利水平整体下跌

资料来源:亚洲金属网、中金公司研究部

图表:2020E年中国镁合金下游需求拆分

资料来源:中商产业研究院《2016-2020年中国镁合金市场调查与投资前景分析报告》,中金公司研究部

图表:镁铝价格比低于历史均值

资料来源:Wind、中金公司研究部

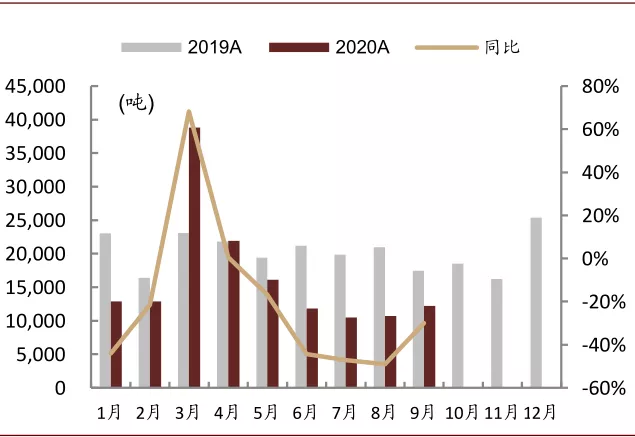

图表:镁材月度出口

资料来源:百川资讯、中金公司研究部

展望2021年,我们认为镁价有望继续回升,建议主要关注点为:

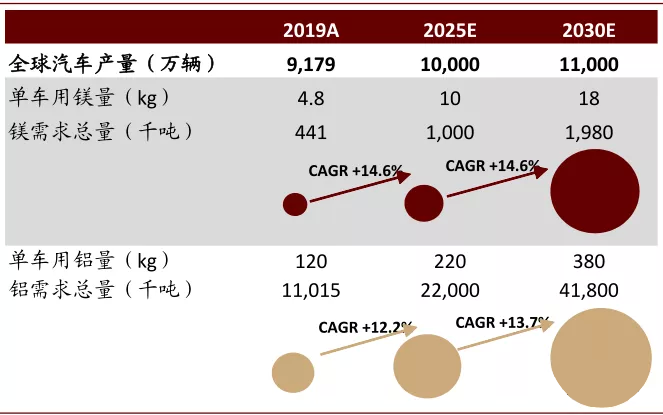

· 汽车轻量化趋势继续向好,“爆款”产品逐步出现,需求有望高增长。汽车轻量化有利于提高燃油经济性,根据铸造学术界研究,镁合金零部件减重效果较铝合金高15%-20%。同时,镁合金导入周期或持续演化,目前镁合金在汽车方向盘领域的渗透率达到90%,处于第一阶段导入期。我们预计未来镁合金产品有望在第二阶段中型汽车轻量化零部件(例如仪表盘支架等),以及第三阶段大型安全件(例如四门两盖)得到大范围应用。

· 铝价明年或仍维持较高水平,镁铝比或保持较低水平,镁产品性价比或进一步提升。根据我们前文对铝价的分析,在供需两旺情况下,铝价有望保持在13,000-14,000元/吨的价格区间,即便镁价未来可能有所反弹,但考虑铝价维持高位,我们认为镁铝价格比仍然会保持在一个较低的水平,镁产品性价比或将进一步提升。

价格上,我们预计明年镁价有望继续修复,拥有规模、技术、产能优势的龙头企业,有望受益于镁行业的高增长。镁合金行业形成了从白云石开采、原镁冶炼、镁合金铸造加工到镁合金回收完整的产业链。

图表:轻量化全球汽车行业镁铝需求测算

资料来源:MarkLines,《节能与新能源汽车技术路线图》,中金公司研究部

注:单车金属用量根据《节能与新能源汽车技术路线图》进行调整

内容来源:中金点睛

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容