收藏

收藏 打印

打印紧急通知!5月1日后17%税率取消,4月起将多交一个税,增值税发票认证取消!会计人要忙疯了!(附最新增值税税率表)

5月1日增值税17%税率取消

自从3月28号晚上公布了减税的消息后,很多人一直没有搞懂是否取消17%和11%税率,现在有了明确的答复:5月1日17%税率取消,增值税三档税率为16%10%6%

扩展阅读:刚刚!定了!小规模纳税人标准500万!增值税新税率正式确定!

从2018年5月1日起,实施以下深化增值税改革征收标准如下:

增值税税率/征收率/扣除率表

(2018年5月1日后)

1、增值税适用税率表

|

序号 |

税目 |

增值税税率 |

|---|---|---|

|

1 |

陆路运输服务 |

10% |

|

2 |

水路运输服务 |

10% |

|

3 |

航空运输服务 |

10% |

|

4 |

管道运输服务 |

10% |

|

5 |

邮政普遍服务 |

10% |

|

6 |

邮政特殊服务 |

10% |

|

7 |

其他邮政服务 |

10% |

|

8 |

基础电信服务 |

10% |

|

9 |

增值电信服务 |

6% |

|

10 |

工程服务 |

10% |

|

11 |

安装服务 |

10% |

|

12 |

修缮服务 |

10% |

|

13 |

装饰服务 |

10% |

|

14 |

其他建筑服务 |

10% |

|

15 |

贷款服务 |

6% |

|

16 |

直接收费金融服务 |

6% |

|

17 |

保险服务 |

6% |

|

18 |

金融商品转让 |

6% |

|

19 |

研发和技术服务 |

6% |

|

20 |

信息技术服务 |

6% |

|

21 |

文化创意服务 |

6% |

|

22 |

物流辅助服务 |

6% |

|

23 |

有形动产租赁服务 |

16% |

|

24 |

不动产租赁服务 |

10% |

|

25 |

鉴证咨询服务 |

6% |

|

26 |

广播影视服务 |

6% |

|

27 |

商务辅助服务 |

6% |

|

28 |

其他现代服务 |

6% |

|

29 |

文化体育服务 |

6% |

|

30 |

教育医疗服务 |

6% |

|

31 |

旅游娱乐服务 |

6% |

|

32 |

餐饮住宿服务 |

6% |

|

33 |

居民日常服务 |

6% |

|

34 |

其他生活服务 |

6% |

|

35 |

销售无形资产 |

6% |

|

36 |

转让土地使用权 |

10% |

|

37 |

销售不动产 |

10% |

|

38 |

在境内载运旅客或者货物出境 |

0% |

|

39 |

在境外载运旅客或者货物入境 |

0% |

|

40 |

在境外载运旅客或者货物 |

0% |

|

41 |

航天运输服务 |

0% |

|

42 |

向境外单位提供的完全在境外消费的研发服务 |

0% |

|

43 |

向境外单位提供的完全在境外消费的合同能源管理服务 |

0% |

|

44 |

向境外单位提供的完全在境外消费的设计服务 |

0% |

|

45 |

向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务 |

0% |

|

46 |

向境外单位提供的完全在境外消费的软件服务 |

0% |

|

47 |

向境外单位提供的完全在境外消费的电路设计及测试服务 |

0% |

|

48 |

向境外单位提供的完全在境外消费的信息系统服务 |

0% |

|

49 |

向境外单位提供的完全在境外消费的业务流程管理服务 |

0% |

|

50 |

向境外单位提供的完全在境外消费的离岸服务外包业务 |

0% |

|

51 |

向境外单位提供的完全在境外消费的转让技术 |

0% |

|

52 |

财政部和国家税务总局规定的其他服务 |

0% |

|

53 |

销售或者进口货物 |

16% |

|

54 |

粮食、食用植物油 |

10% |

|

55 |

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品 |

10% |

|

56 |

图书、报纸、杂志 |

10% |

|

57 |

饲料、化肥、农药、农机、农膜 |

10% |

|

58 |

农产品 |

10% |

|

59 |

音像制品 |

10% |

|

60 |

电子出版物 |

10% |

|

61 |

二甲醚 |

10% |

|

62 |

国务院规定的其他货物 |

10% |

|

63 |

加工、修理修配劳务 |

16% |

|

64 |

出口货物 |

0% |

2、增值税适用征收表

|

序号 |

税目 |

增值税征收率 |

|---|---|---|

|

1 |

陆路运输服务 |

3% |

|

2 |

水路运输服务 |

3% |

|

3 |

航空运输服务 |

3% |

|

4 |

管道运输服务 |

3% |

|

5 |

邮政普遍服务 |

3% |

|

6 |

邮政特殊服务 |

3% |

|

7 |

其他邮政服务 |

3% |

|

8 |

基础电信服务 |

3% |

|

9 |

增值电信服务 |

3% |

|

10 |

工程服务 |

3% |

|

11 |

安装服务 |

3% |

|

12 |

修缮服务 |

3% |

|

13 |

装饰服务 |

3% |

|

14 |

其他建筑服务 |

3% |

|

15 |

贷款服务 |

3% |

|

16 |

直接收费金融服务 |

3% |

|

17 |

保险服务 |

3% |

|

18 |

金融商品转让 |

3% |

|

19 |

研发和技术服务 |

3% |

|

20 |

信息技术服务 |

3% |

|

21 |

文化创意服务 |

3% |

|

22 |

物流辅助服务 |

3% |

|

23 |

有形动产租赁服务 |

3% |

|

24 |

不动产租赁服务 |

5% |

|

25 |

鉴证咨询服务 |

3% |

|

26 |

广播影视服务 |

3% |

|

27 |

商务辅助服务 |

3% |

|

28 |

其他现代服务 |

3% |

|

29 |

文化体育服务 |

3% |

|

30 |

教育医疗服务 |

3% |

|

31 |

旅游娱乐服务 |

3% |

|

32 |

餐饮住宿服务 |

3% |

|

33 |

居民日常服务 |

3% |

|

34 |

其他生活服务 |

3% |

|

35 |

销售无形资产 |

3% |

|

36 |

转让土地使用权 |

3% |

|

37 |

销售不动产 |

5% |

|

38 |

销售 货物 |

3% |

|

39 |

粮食、食用植物油 |

3% |

|

40 |

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品 |

3% |

|

41 |

图书、报纸、杂志 |

3% |

|

42 |

饲料、化肥、农药、农机、农膜 |

3% |

|

43 |

农产品 |

3% |

|

44 |

音像制品 |

3% |

|

45 |

电子出版物 |

3% |

|

46 |

二甲醚 |

3% |

|

47 |

国务院规定的其他货物 |

3% |

|

48 |

加工、修理修配劳务 |

3% |

|

49 |

一般纳税人提供建筑服务选择适用简易计税办法 |

3% |

|

50 |

小规模纳税人转让其取得的不动产 |

5% |

|

51 |

个人转让其购买的住房 |

5% |

|

52 |

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,选择适用简易计税方法的 |

5% |

|

53 |

房地产开发企业中的小规模纳税人,销售自行开发的房地产项目 |

5% |

|

54 |

一般纳税人出租其2016年4月30日前取得的不动产,选择适用简易计税方法的 |

5% |

|

55 |

单位和个体工商户出租不动产(个体工商户出租住房减按1.5%计算应纳税额) |

5% |

|

56 |

其他个人出租不动产(出租住房减按1.5%计算应纳税额) |

5% |

|

57 |

一般纳税人转让其2016年4月30日前取得的不动产,选择适用简易计税方法计税的 |

5% |

3、增值税适用扣除率表

|

序号 |

税目 |

增值税扣除率 |

|---|---|---|

|

1 |

购进农产品(除以下第二项外) |

10%的扣除率计算进项税额 |

|

2 |

购进用于生产销售或委托加工16%税率货物的农产品 |

12%的扣除率计算进项税额 |

税改主要目的

一是适当降低税率水平。

二是统一增值税小规模纳税人标准。

三是退还部分企业的留抵税额。

这一次的增值税税改,是在营改增后重大的完善,业内专家认为这为未来的税收打下了基础,彻底颠覆了税收。

4月1日环保税开征

4月1日进入环境保护税开征后首个征期。当天上午,巴斯夫新材料有限公司的财务人员从上海市浦东新区地税局工作人员手中接过该市开出的首张环境保护税税票,这也是我国环境保护税开征后开出的首张税票。各税务机关统计,初步即将有24万户纳入环境保护税系统(一户一个会计,那就是24万个会计工作都要增加一个税收的活了)

扩展阅读:紧急通知!4月1起,将要多缴纳一个税!

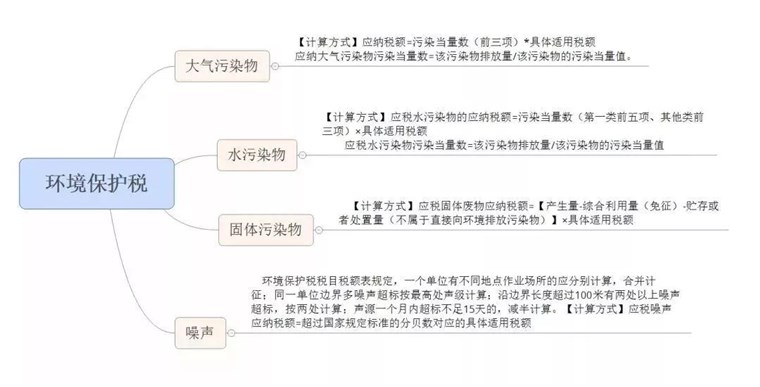

注:税收财务人员不用担心,初步征收此税,财政部和环保部门肯定会辅助报税。关于计算,我们怎么得手

关于税收直接就上导图了,后面对应的四个例题是对应的四个征收对象。

1、大气污染物例题

某企业2018年4月向大气直接排放二氧化硫、氟化氢各10千克,一氧化碳、氟化氢100千克。甘肃省大气污染物适用税额为1.2元/每污染当量。这家企业只有一个排放口,计算该企业1月大气污染物应缴纳的环境保护税,0.95、0.87、16.7、10.75分别为响应污染物的污染当量值(单位:千克)。

第一步,计算各污染物的污染当量数(单位:千克)

二氧化硫:10/0.95=10.53,

氟化物:10/0.87=11.49,

一氧化碳:100/16.7=5.99,

氯化氢:100/10.75=9.3

第二步,按污染物的污染当量数排序

氟化物(11.49)>二氧化硫(10.53)>氯化氢(9.3)>一氧化碳(5.99)

第三步,计算应纳税额(单位:元)

氟化物:11.49×1.2=13.79

二氧化硫:10.53×1.2=12.63

氯化氢:9.3×1.2=11.16

2、水污染物例题

某企业2018年1月向水体直接排放第一类水污染物总汞、总镉、总铬、总砷、总铅、总银各10千克。排放第二类水污染物悬浮物(SS)、总有机碳(TOC)、挥发酚、氨氮各10千克。甘肃省水污染物适用税额为1.4元/每污染当量。计算该企业1月水污染物应缴纳的环境保护税。0.0005、0.005、0.04、0.02、0.025、0.02分别为第一类水污染物的污染当量值;4、0.49、0.08、0.8分别为第二类水污染物的污染当量值(单位:千克)。

第一步,计算第一类水污染物的污染当量数(单位:千克)

总汞:10/0.0005=20000总镉:10/0.005=2000

总铬:10/0.04=250总砷:10/0.02=500

总铅:10/0.025=400总银:10/0.02=500

第二步,对第一类水污染物污染当量数排序

总汞(20000)>总镉(2000)>总砷(500)=总银(500)>总铅(400)>总铬(250)

第三步,计算第一类水污染物应纳税额(单位:元)

总汞:20000×1.4=28000总镉:2000×1.4=2800

总砷:500×1.4=700总银:500×1.4=700

总铅:400×1.4=560

第四步,计算第二类水污染物的污染当量数(单位:千克)

悬浮物(SS):10/4=2.5

总有机碳(TOC):10/0.49=20.41

挥发酚:10/0.08=125

氨氮:10/0.8=12.5

第五步,对第二类水污染物污染当量数排序

挥发酚(125)>总有机碳(20.41)>氨氮(12.5)>悬浮物(2.5)

第六步,计算第二类水污染物应纳税额(单位:元)

挥发酚:125×1.4=175总有机碳:20.41×1.4=28.57

氨氮:12.5×1.4=17.5

3、固体废物例题

某企业2018年1月产生尾矿1000吨,其中综合利用的尾矿300吨(符合国家和地方环境保护标准),在符合国家和地方环境保护标准的设施贮存200吨,计算该企业1月尾矿应缴纳的环境保护税。尾矿适用税额为15元/吨。

应纳环境保护税:(1000-300-200)×15=7500(元)

4、噪音例题

某企业2018年1月在甲、乙两地作业均存在夜间噪声超标。甲作业场地一个单位边界上有两处噪声超标,分别为超标1-3分贝、超标7-9分贝,超标天数为16天;乙作业场地沿边界长度110米,有两处噪声超标,分别为超标1-3分贝、超标7-9分贝,超标天数为14天。计算该企业1月噪声污染应缴纳的环境保护税。工业噪声超标1-3分贝适用税额为350元/月,超标7-9分贝适用税额为1400元/月。

甲作业场地应纳环境保护税:1400(元)

乙作业场地应纳环境保护税:(350+1400)/2=875(元)

4月1日起新增信用级别并取消扫描认证!

纳税信用等级一直是大家关注的事情。从4月1号起,纳税信用级别将由原来的A、B、C、D四级变更为A、B、M、C、D五级。

对纳税信用评价为M级的企业,税务机关实行两项激励措施:一是取消增值税专用发票认证;二是税务机关适时进行税收政策和管理规定的辅导。

该项规定来自于国家税务总局2018年第8号公告《关于纳税信用评价有关事项的公告》。具体内容如何,我们一起来看看——

完善纳税信用评价范围的制度

该公告明确,《信用管理办法》中未纳入纳税信用评价范围的3类企业将参加纳税信用评价:

一是新设立企业,指从首次在税务机关办理涉税事宜之日起时间不满一个评价年度的企业,本公告中的评价年度是指公历年度,即1月1日至12月31日。

二是评价年度内无生产经营业务收入的企业。

三是适用企业所得税核定征收办法的企业。

二明确了上述企业纳税信用的评价时限

1、新设立企业在2018年4月1日以前已办理涉税事宜的,税务机关应在2018年4月30日前对其纳税信用进行评价;从2018年4月1日起,对首次在税务机关办理涉税事宜的新设立企业,税务机关应及时进行纳税信用评价。

2、评价年度内无生产经营业务收入的企业和适用企业所得税核定征收办法的企业,税务机关在每一评价年度结束后,按照《信用管理办法》规定的时限进行纳税信用评价。目前《信用管理办法》规定,税务机关在评价年度下一年的4月份对这些企业进行纳税信用评价,并发布评价结果。

三增设M级纳税信用级别和适用范围

增设M级纳税信用级别,纳税信用级别由A、B、C、D四级变更为A、B、M、C、D五级。M级纳税信用适用未发生《信用管理办法》第二十条所列失信行为的新设立企业和评价年度内无生产经营业务收入且年度评价指标得分70分以上的企业。

四明确纳税信用M级企业适用的激励措施

公告明确对M级企业赋予两项激励措施:

一是可在网上勾选认证增值税专用发票,不用再前往办税服务厅办理增值税发票认证;

二是税务机关加大服务力度,适时进行税收政策和管理规定的辅导。

五完善纳税信用动态调整机制

为及时反映企业纳税信用状况,公告明确:无论是新参加纳税信用评价的企业,还是原来已参加纳税信用评价的企业,如果发生《信用管理办法》第二十条所列失信行为的,税务机关应及时对其纳税信用级别进行调整,并以适当的方式告知。

六公告的施行

公告自2018年4月1日起施行。

- [责任编辑:Wang Linyan]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容