收藏

收藏 打印

打印“硅铁你肿么了?”连云港信厚贸易有限公司崔美女的俏皮微信可能代表了不少硅铁业者的疑问。微信显示的是郑商所硅铁期货10月最后一天15:01日线图表,清晰地记录了1501合约的两个数值:收盘5428以及最低5368。

11月1日,笔者一边遥想着北京地区10月出现的第四次雾霾何时散去,一边整理铁合金的有关数据,2010年10月曾经出现过的近10000元高峰以及2009年3月曾经出现过的近5000元低谷,双双映入眼帘,对比太过强烈。五年过去了,硅铁价格上涨后又回到了曾经的原点。在中国梦这股新风劲吹的新常态里,中国市场的硅铁还有涨价的梦想吗?

一、经济降速新常态

国家统计局公布的2014年前三个季度中国GDP增速分别为7.4%、7.5%和7.3%,或许与市场感受的差距较大,不少学者都提出了疑问。不管怎样说法,数据本身已经说明中国经济步入了低速增长的新阶段,经济增速放缓已经成为了新常态。

“不刺激、调结构、促转型”的率性张扬说法已经在今年中后期悄然转换为“微刺激、稳经济”等更新说辞,力度空前的项目审批开工以及羞答答的降准降息措施,似乎都无法扭转经济趋弱的总态势。债务总额占GDP比重飙升超过251%的严酷现实,正在影响方方面面,民间借贷、信用担保、矿石贸易等行业已经产生了连环欠债与追债等不良效应。实业亏损扩大、资金远离实业的新现实,或许意味着新常态包含经济实际增速进一步降低的新含义。

二、房地产复苏艰难

在过去一边高喊调控一边推高房价的系列吊诡政策之后,人们对多如牛毛的房地产调控政策已经麻木,缺乏理性而随意出台政策的后果已经显现。在存量住房供过于求、人口红利消失的新常态里,房地产业已经难以再度充当政府的随意提款机,也无法继续成为经济的便捷调控器。

9月30日突然出台的房贷全面松绑政策并无多少积极反响,笔者曾在10月8日发表的《镍矿变局推动镍铁产业提前入冬》一文中已对扭扭捏捏的房贷政策效应做过分析,并无乐观预期。经济下行的形势不同寻常,促使房地产业复苏被再度捡回成为政策调控的着力点。10月29日的国务院常务会议已经正式将“稳定住房消费”列为重点推进六大消费领域的第三位。

即便如此,在经济预期趋弱的大环境里,无端裹挟在房屋买卖上的过多税费无疑将非必要的购买需求彻底拦阻。在“房产税”等利剑高悬的阴影下,如果没有降税减费等配套措施,房地产的冬天恐怕还没有正式开始。房地产投资占重要比例的中国全社会固定资产投资增速持续下滑,在1-9月的累计增速已经下降至16.1%,比1-8月的16.5%下降0.4个百分点,未来恐怕还会下降。

三、钢铁产业大洗牌

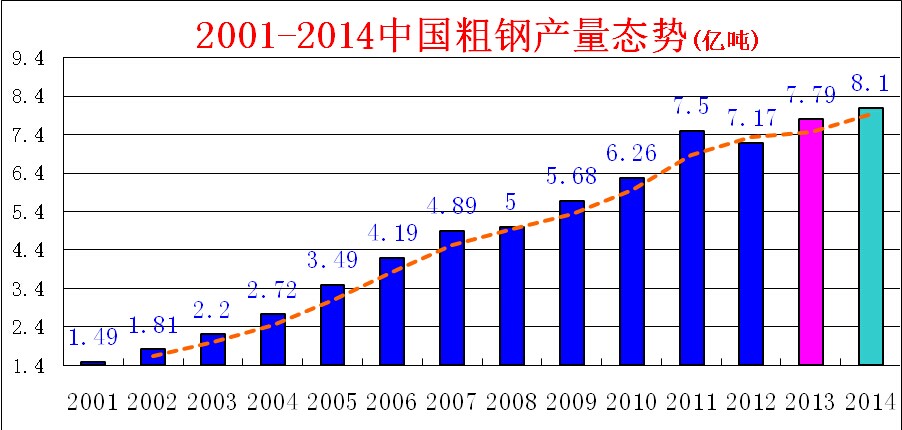

自2012年有钢铁企业转向“养猪”开始,中国钢铁产业量增价涨的春天就已经正式结束。2014年的钢材价格已经比金融危机前的2008年高点跌去一大半,甚至比2009年的价格还低。进入2013年以后,资金紧张、品种单一、环保落后的钢铁企业已经不由自主地进入了“亏损也不敢停产”的怪圈。海鑫钢铁、川威钢铁等被迫停产乃至破产的消息逐渐增多,资金链断裂以及环保新法发威导致的停产与破产现象还会蔓延。钢铁产业的量增时代已经渐行渐远,钢铁企业的洗牌阶段正在越来越近。无论统计数据有多少说法来证明钢铁产量的增长,中国钢铁产业的真实产量难见新高。与之相反,中国废钢资源的增量态势正在凸显。

四、硅铁出口难再开

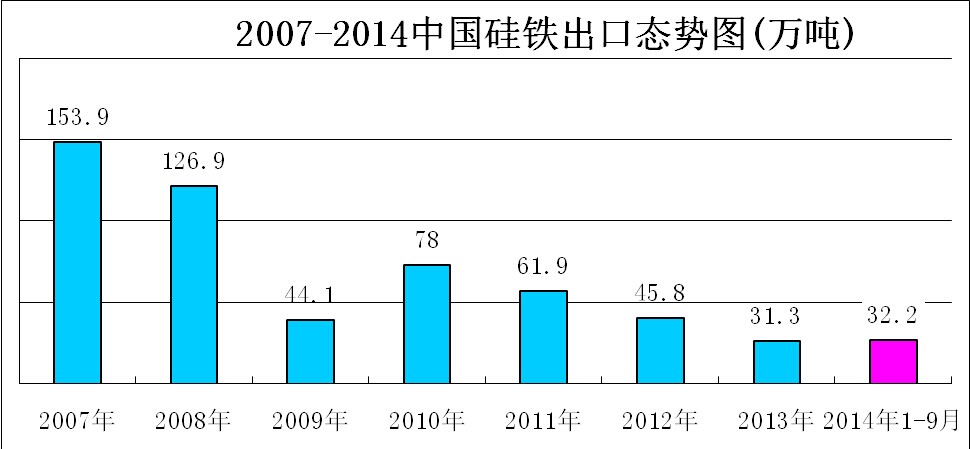

中国硅铁出口曾在2007年创造出154万吨的历史高峰,旋即被匆忙失措的出口限制政策逼入了绝境。2009年仅出口44万吨,2012年再减少到31万吨,不足2007年出口量的零头。笔者曾经发表过《关税阻碍塞外硅铁梦回江南》等系列文章,感叹过时的25%高额关税政策阻碍了硅铁价格的回升以及硅铁产业的发展。

苍茫大地赋予的优质硅石是不少地方的致富机会,甚至是唯一的资源致富机会。僵化不变的出口限制政策却硬生生地让这些偏远的硅石产地错过历史发展进程给予的瞬间致富机缘。出口大门被彻底堵死的同时,出口走私的现象并未根除。为何不能像金属镁、电解锰等产品那样调整政策?实在无法理解政策制定者的用意何在。笔者也曾在行业会议上请教过政府高官,始终不得要领。

五、硅铁产量难突破

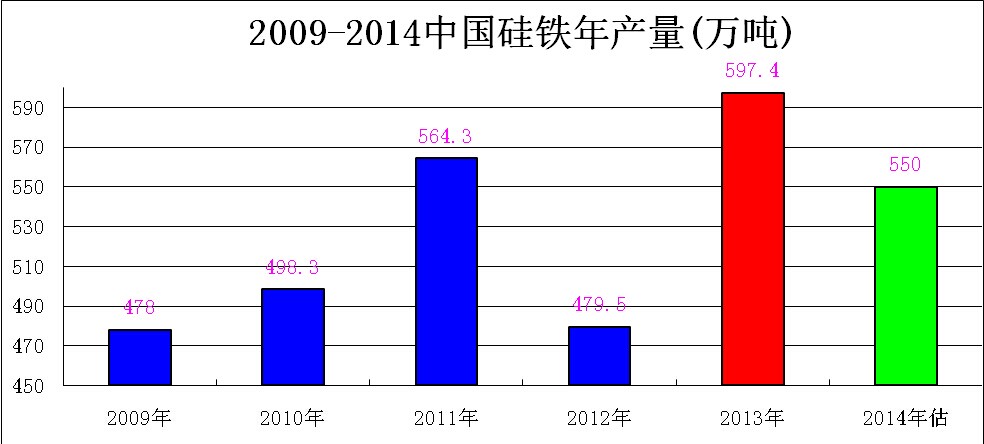

出口限制政策减少了100万吨左右产量的出路,中国硅铁消费量将长期徘徊在550万吨水平线。近几年来,在“淘汰落后、节能减排”等系列非理性过度干预政策的影响下,硅铁产能不仅没有因为淘汰小炉型而有所减少,反而因为更换新型大设备而大幅增加。

所有新增产能都面临投产的冲动。更新设备已经推动2013年的全国硅铁产量上升到近600万吨,比2012年增加约120万吨,直接引发了2014年的市场价格出现跳跃式雪崩,由此也导致了2014年春季的大范围减停产。在信用崩溃、资金压力增大的新常态里,现金流直接关系到企业运转乃至生死,中国硅铁产业面临增产难有销路、减产难有动力的双重压力,产量面临上下皆难突破的囚笼困局。

六、硅铁价格无梦想

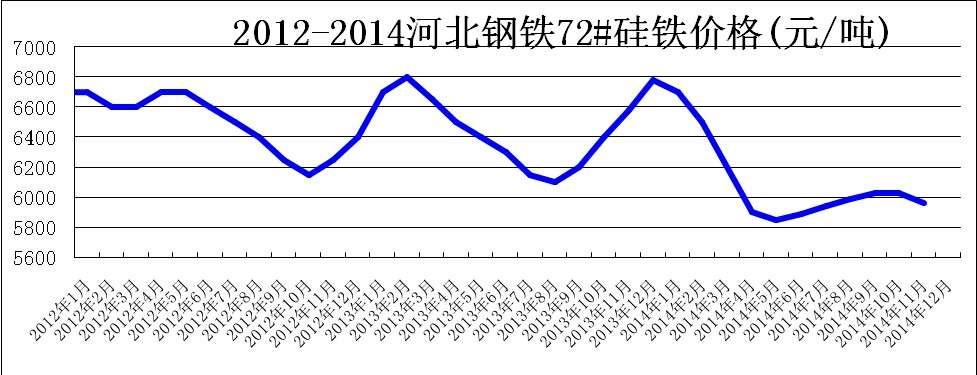

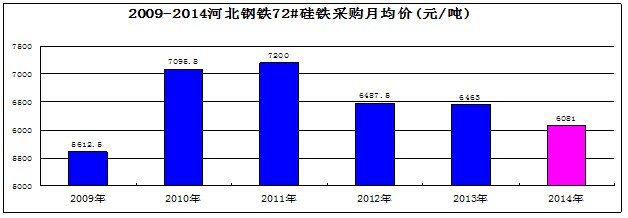

因为出口限制而不得不面对的封闭市场环境里,产量与价格的关系无疑只会反向运行。笔者曾分别在2013年11月21日的成都铁合金年会与2014年5月17日的银川硅铁与金属镁会议上,两次都预测过硅铁价格上涨200元/吨。为了会议气氛,不忍惊醒持续涨价的美梦,两次都没有预测上涨后会跌落多少。河北钢铁的75B硅铁采购价格在2013年12月从6600元上涨到6800元/吨,进入2014年以后一路下跌,直到5月的5850元/吨,跌幅高达930元/吨。6月又开始回升,9月上涨到6030元后停滞不前,11月再度回落至5960元/吨。

经过多年变迁,硅铁主产地已经集中在电力、硅石、兰炭等资源丰富的青海、甘肃、宁夏、内蒙西部等西北塞外,生产不受季节等因素的影响,也远离北京等备受瞩目的明星城市,更不会被牵扯到华北地区的雾霾原因说辞。价格的涨跌主要只受产量的影响,反之亦然。

自2013年12月突涨200元后激发了硅铁产量的大增长,由此导致2014年5月跌至近四年来的新低,并引发了大面积的自发性减停产。当库存陆续消化后,价格又开始缓慢回升,直到9月已大致累计回升了200元/吨。价格回升也刺激了复产热情,产量回升再次压制了价格继续上行的脚步。

当APEC会议临近时,北京周边的钢铁等冶炼企业面临减、停产的巨大压力,连远在南边500公里以外的河南省安阳地区都受到波及。钢厂趁机强势压价70元/吨,彻底终结了硅铁的涨价梦想。如果硅铁生产继续保持现有态势,稳价的梦想也可能成为泡影,12月的价格恐怕还会再度下行。

七、产业竞争更惨烈

硅铁产业经历过近5年的洗礼,生产能力与生产技术都达到了一个新的历史性高峰,不少小型生产企业已经在上一轮洗礼中倒下或转行,剩下的生产厂家都是抗风险能力强的中大型企业或集团。在相对高水平的竞争对手集群中,任何一家要取得完胜都不会一帆风顺。

在电力系统破除垄断以及电价下降等呼声日渐高涨的新形势下,硅铁的主要成本电价将有可能再降低,降低电价将把硅铁价格上涨的成本刚性摧毁。不管电价最终能否降低或何时才能降低,硅铁的供大于求格局暂时很难打破。

产能利用率低是硅铁产业的严酷现实,生产企业都不得不努力争取相对有利的行业位置优势,新的价格竞争不可避免。尽管有行业自律性组织进行分析或呼吁,毕竟生存与盈利或者获取投资回报的现实压力太大,任何企业都无法迟疑投入到竞争行列的节奏。

不难想象,硅铁价格战还将继续深化,硅铁产业的竞争还会更加惨烈。尽管猛烈的通货膨胀已经大幅推高了硅铁生产及运输等各项成本,在新一轮的产业竞争中,2009年的河北钢铁月均采购价格5612.5元/吨或将再度成为未来的时段性价格水平线。

八、雾霾终结涨价梦

中国过去10多年的高速发展之路最终也没有破解“先污染、后治理”的陈旧魔咒,北京周边的雾霾虽然备受关注,全国范围的雾霾也不容忽视。在建设成就已经巨大的新时期里,新鲜空气、洁净水源等生态文明的呼唤更加强烈,很难想象再度掀起以牺牲环境为代价的疯狂建设浪潮。

环顾左右,肆虐中国1/4国土面积的雾霾,既遮住了粗放发展的视线,也呛伤了高喊口号的喉咙,把贪婪与荒谬或逼回室内思考,或逼向远方游荡。近6亿人受到雾霾带来的健康威胁,一场又一场的绵延雾霾必将唤醒理性的声音,中国土地上再也经不起混乱的折腾。

无可否认,中国已经开启了雾霾治理的漫长艰辛历程,转变发展方式已经成为全社会共识。即便未来会推行一些减费减负措施来促进消费投资,以及不得不出台降准降息等系列刺激政策来稳定经济增长,中国的建设发展思路与方式正在全面趋向理性。

市场形势已经改变,产业格局已经转向。钢铁行业正迎来量减质升的洗牌重生,硅铁产业也将跟随经历优胜劣汰的惨烈竞争过程。硅铁行业的价格战无法避免,硅铁市场的涨价梦已被终结。观察未来几个月的市场动向,或许前两个月出现的平淡涨幅也会成为未来一段时间难以逾越的价格高峰。(供稿人:李强)

- [责任编辑:Phillip.Feng]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容