收藏

收藏 打印

打印

9月13日的杭州铬镍会议上,《纠结》是笔者发言的关键词。9月26日,宝钢与酒钢两大不锈钢巨头毫无悬念地却都比上月下降50元,出台了10月份高碳铬铁的采购价格6400元/50基吨,两家的支付方式分别为现款与承兑。两天后,青山集团也以下调50元/50基吨的方式公布了10月份常量6万吨高碳铬铁的采购价格。面对此种钝刀子割肉般的降价情形,业内似乎将被迫默认太钢会同步降低采购价格。

自年初以来,国内高碳铬铁价格已经下降了500元/50基吨,铬铁产业正在一步步陷入全球性行业大洗牌的无边漩涡,生产或停产的纠结难决或许成为不少铬铁厂家在国庆假期里挥之不去的煎熬。

一、铬铁单边降价

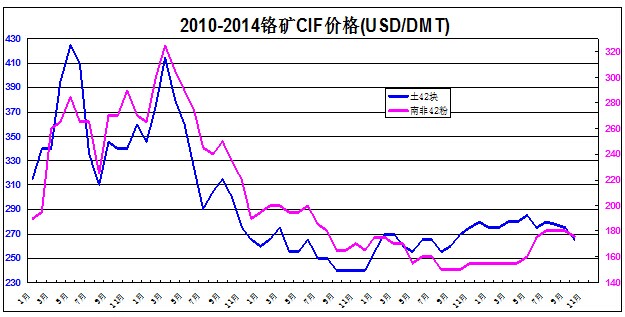

自2010年5月太钢的高碳铬铁招标价格回升至9500元/50基吨的金融危机后巅峰后,

铬铁价格开始了趋势性的单边下降行情,中间虽然出现过5次抵抗性反弹或回升,依然无法改变加速降价的格局。至今已经跌至6150元,降价高达3350元,超过1/3。

最近的一次企稳回升出现在2013年12月,安慰性涨价20元至6650元,时间仅短暂的一个月,并未激起市场回升的涟漪。进入2014年以后,中国铬铁生产者基于过往年份的经验,乐观者或预期回升,谨慎者或心存祈祷。铬铁价格犹如峨眉山的下山之路,倾泻而下,并无停顿,也无蜿蜒,50元或100元的跌落成为了降价的基本节奏。

及至6月,无情的跌价已经把绝大部分铬铁生产企业逼向了盈亏边缘,导致南方一直利用丰水期优惠电价的大部分工厂也迟迟不敢开炉,南方生产锐减。尽管铬系产业一度出现过普遍性的企稳期待,铬铁降价从6月仍旧继续呈现出每月50元的步伐。

二、铬矿价格回稳

1、跌无可跌。截至2013年“6.20钱慌”出现,铬矿价格总体上也呈现了单边下行的缓跌态势,最终把全球铬矿山的开采愿望彻底消磨干净。2012年的全球铬矿产量几无增长,仅约3000万吨。2013年的铬矿开采仍无增长,在曾经多年开采过程中形成的废弃杂矿消耗殆尽后,铬矿的供应量出现减少。ICDA在9月13日披露的数据显示,2014年的全球铬矿供应量约3060万吨,低于2013年的3100万吨。

理性人士都清楚,2013年盛极一时的小粒、粗粉、原矿等矿种已经难觅踪影,由此不难判断出铬矿价格已经跌无可跌的客观情形。土耳其等地的高品位块矿,从2013春季开始已经出现了3轮回升性行情。随着中国铬铁生产为降低矿石成本而转换采用的烧结工艺在全国范围内普及,曾经误以为取之不尽的南非粉矿也在2014年开始了成本性价格回归,短短两个月内上涨30美元/DMT,涨幅达到20%。

无可否认,2014年春季的铬矿价格回升确实受到了南非铂金矿工大罢工的因素推动。不容忽视,7月复工后的铬矿价格走势并未出现个别买家预期般的强势回调,无疑也验证了峨眉山铬镍会议的趋势性判断:铬矿开采无增而消耗猛增。南非罢工结束已经整整3个月过去了,南非粉矿的期货报价降幅也就10美元左右,不少传统的供货大家并无多少报盘可供买家挑选,杭州铬镍会议传递出的观点正在被一一应证。

2、贸易减少。进口铬矿再卖现货的传统贸易模式虽然在2014年5月出现了一小段时间的补偿契机,仍然无法弥补近两年来的长期亏损,更无法期待合理价格支撑的正常贸易格局恢复,不少5、6月份买入期货的贸易商再次陷入了亏损风险。

笔者曾在4月25日天津泰达中心酒店与5月18日北京五洲皇冠酒店分别同部分朋友交流过看法,似乎不少贸易商仍然不愿认可市场改变:铬铁厂家基于融资等多种考虑,可以接受期货买价,只会打压现货卖价。传统贸易的生存土壤已经稀薄,现货贸易的销售机会继续减少。

3、融资风险。近年来,铬矿价格长期倒挂的悲情局面似乎看不到尽头,已经促使不少贸易商下定决心逐渐远离亏损不断的现货市场,纷纷转向通过给工厂赊销融资或抛售套现融资等方式获取账面平衡或另途赢利。2014年,债务风险事件不断出现,呆坏账引发的案例正在增多。铬铁生产企业的赢利空间几乎丧失,融资性贸易或融资套利的风险日益凸显,贸易商的纠结更加严重,进口积极性再度受挫。

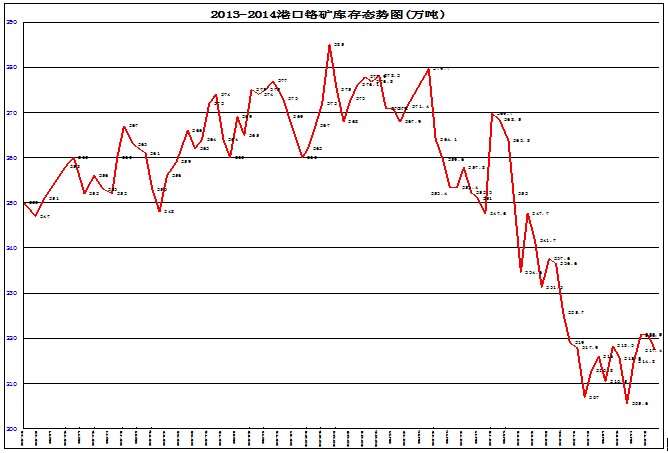

4、库存新低。2014年以来,融资更加困难,被贴上“高能耗、高污染”标签的铬铁生产出现行业性亏损的苗头后,更难从银行获得直接融资。铬铁厂家被迫压缩矿石采购数量,尽量减少港口堆存费用,导致中国港口的铬矿库存一再下降,包括重庆港在内的库存数字已经下降到220万吨以下。不难想象,现货采购的选择减少,现货降价的动力减弱。

三、铬铁增产强劲

1、全球产量井喷。2013年出现了全球性铬铁设备大建设高潮,2014年迎来了全球性铬铁产量大增长井喷。信息显示,南非MERAFE上半年的铬铁产量同比增长23%,产能利用率同比增长64%。南非IFM的铬铁产量增长24%,南非的其它铬铁厂家借助电力回购取消也纷纷扩大了生产。中国1-8月累计进口南非铬铁94.5万吨,比2013年同期55.4万吨增长70.6%。津巴布韦铬铁在中国各类生产性投资的推动下,前8个月中国买家已累计进口65879吨,比2013年1-8月的22381吨增长194%。

曾为空白的阿曼铬铁在2013年投产后,2014年1-8月已经累计向中国供货1.84万吨。芬兰铬铁增产并加速扩张中国市场,1-8月中国各地已累计从芬兰进口4.24万吨,比2013年同期9991吨增长324%。瑞典铬铁以前几乎从未在海关数据中见到过,2014年1-8月中国也已进口1037吨。哈萨克斯坦新增45万吨铬铁产能已于8月22日投产,预计2014年增产22.65万吨。

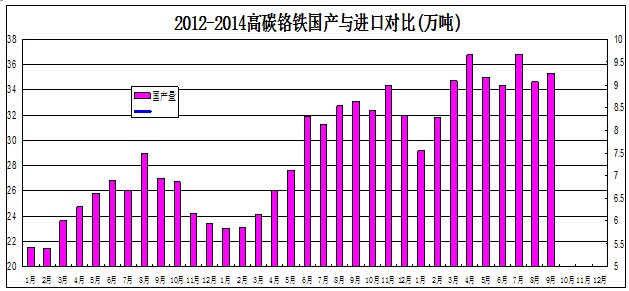

2、中国持续增产。占据全球最大比重的中国铬铁1-9月产量比去年同期增长22.1%。随着30000KVA乃至70000KVA等大型新设备陆续投产以及达产,特别是内蒙古等北方的铬铁生产优势突出,不受水电丰枯的影响。新增大设备的产能已经远远超过南方,单位能耗也大幅度降低,生产不会轻易停顿。中国铬铁总产量将在2013年420万吨左右的基础上,越过500万吨大关,2014年很可能达到510万吨。

即使南方今年夏季已经出现了近70%产能的减停产,也并未影响中国铬铁总产量的高速增长。基于可预见的产业态势,在能耗等生产效率差异的推动下,未来甚至还会出现12500KVA甚至16500KVA冶炼炉的普遍性减停产。即便如此,2015年的中国铬铁总产量越过550万吨也没有多少悬念。

照此推算,如果不出现大的突发性事件,2014年的全球铬铁总产量预计在2013年1080万吨左右的基础上增产150万吨,2015年很可能攀升到1300万吨甚至更多。

四、需求增速放缓

中国的债务总额与GDP之比在2014年6月底已经上升到251%的危险高度,与美国2013年底的260%不相上下,控制债务风险已经成为各级政府的首要任务之一。10月2日,国务院首次发布《关于加强地方政府性债务管理的意见》,勾勒了地方债务治理路线图,明确规范地方政府举债行为、防范化解债务风险,地方债迎来规范发展的“大时代”。

领跑全球多年的中国经济在2014年迎来了艰难的转型期,经济增速已经明显下降的新常态下,投资冲动被沉重债务等压力所抑制。虽然“微刺激”带动的地铁、高铁、船舶等投资项目不少,建设周期长,土石基建占比大,很难对不锈钢等特钢的需求形成立竿见影式的爆发性增长。

高速增长10多年的中国不锈钢产业在2014年也首次迎来了旺季减停产的痛苦。2014年1-6月,中国不锈钢粗钢产量1068.7万吨,同比增长16.7%。上半年的全球不锈钢粗钢产量2090万吨,同比增长10.6%。

尽管1-8月的不锈钢粗钢产量的统计数据依然呈现出21.2%的增速,市场气氛已经明显感受到了巨大变化。中国不锈钢产量的增速处在放缓的大通道中,看不到未来再度加速增长的迹象。全球范围的不锈钢产量除了印度保持增长外,没有信息显示传统不锈钢大国可能再度出现像样增产的喜讯。

五、市场争夺惨烈

单纯从统计数据对比,铬铁的供需格局已经失衡,全球近15%左右的铬铁产量增幅远高于10%左右的不锈钢产量增速。中国不锈钢产量已经超过全球产量的51%,未来的占比很可能上升到60%。从不锈钢产量角度,中国市场无疑是全球铬铁争夺的主战场。

此外,欧美等传统不锈钢生产大国的产量几乎停滞,而且转向了废钢回收再冶炼时代,对铬铁的需求很难增加。中国不锈钢的大发展才10年左右,还未达到产量高峰,冶炼工艺进入废钢时代至少还需要5年甚至更长的时间,为全球新增铬铁的巨大产量提供了广阔的可能去处。

南非等国外铬铁以低于欧美市场的价格大举争夺中国市场的举动,足以说明全球性的铬铁价格战已经打响。铬铁产业已经开始了世界范围的市场争夺,惨烈的短兵相接已经开始,决出胜负恐怕还需时日。

中外新增铬铁产能的设备及技术相近,从全球铬铁增产的态势以及达产的进度看,惨烈的市场份额争夺战似乎才刚刚开始,或许2015年才是全球性铬铁行业大洗牌的开端。设备落后、电耗偏高、回收率低、现金流少、人员不稳、信誉低下等相对劣势的企业将逐渐处于市场争夺大战的下风。

六、汇率有利进口

美国提前结束QE的策略已经搅动全球外汇市场波诡云谲,金融资本似乎正在加速回流美国本土。全球非美货币除人民币外的汇率都出现了较大幅度的下跌,兰特兑美元在9月末已经贬值到11.26左右,贬值幅度差不多接近10%。南非等铬铁生产大国迎来了汇率变动形成的出口有利时机,加上市场竞争激烈,此前传闻出现的0.78美元/LB Cr的CIF中国港口价格或许也不会成为今年乃至明年的绝对最低价。

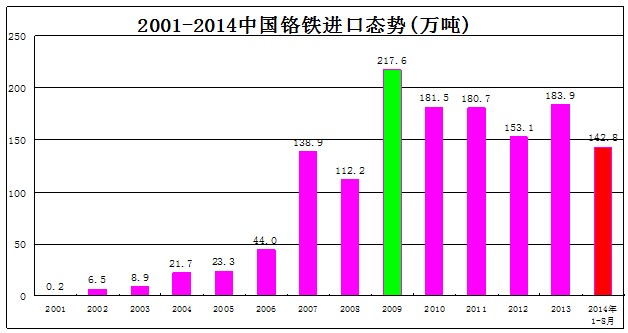

尽管2013年中国已经不再是全球最大的贸易顺差国,2014年的外贸形势更加严峻,不可思议的人民币兑美元汇率却依旧十分强劲。铬铁出口国的货币贬值,铬铁进口国的货币升值或平稳,极大地促进国外铬铁大举进入中国市场。2014年1-8月,中国累计进口铬铁142.8万吨,比2013年同期108万吨增长32.2%。随着国外铬铁增量的涌现,市场争夺力度必然加大,预计2014年后四个月的月均进口量大约会维持在20万吨左右,全年可望超过2009年出现的历史性高点217.6万吨,达到创纪录的220-230万吨,将比2013年总量增长20%左右。

七、生产洗牌加速

1、中国生产亏损。中国港口的铬矿库存已处于历史低位,资金周转困境也把铬铁厂内的常态库存压缩到了极限。已经进入10月,北半球铬矿产地被迫停产的冬季正在临近,铬矿价格回落的可能性已经不大,铬矿价格回升的几率反而增加。

期待铬矿降价以腾出铬铁降价空间的可能性几乎已经丧失,维持铬铁生产来盘活生产经营资金的压力依然难以减轻。中国市场不断走低的铬铁销售价格,已经把国内铬铁生产逼到了行业性亏损的纠结境地。

2、国外成本增加。展望全球铬铁生产,如果进口铬铁的CIF中国港口价格低于0.80美元/LB Cr,实在无法想象还有多少国家的冶炼可以盈利。南非的电力回购计划取消,铬铁厂的额外补贴事实上已被化为乌有。南非官方公布的6%左右通胀率以及南非法律对工资逐年调升的压力,只会不断推高南非铬铁的综合销售成本。

3、铬矿开采难增。土耳其等国已经事实上减少了铬矿开采,占全球铬矿资源超过70%的南非,罢工结束后一直未见到任何有关铬矿开采量增加的讯息。面对南非国内铬铁增产以及中国铬铁增产的双重需求拉动,南非国内生产消耗的铬矿价格恐怕也很难回归从前低位。

4、综合压力增加。曾经是全球最大的铬铁生产国南非如此,其它国家的铬铁生产也不会毫无成本上升与售价下降的切实压力。全球各地的大型新设备的投资都需要至少计算回收本息,最终必然分摊转移到铬铁销售价格。汇率波动不会是单向的,通胀推升成本以及投资回收本息将会是肯定的。

八、突发行情无期

1、基础缺乏。在缺乏期货交易的产业背景下,在明显供过于求的市场格局里,铬铁生产的全球分散性与铬铁消耗的中国集中化决定了很难爆发突发性上涨行情。在全球的各种信息交错中,当前也很难找到能够与铬铁供需有关的重大新闻线索,毕竟乌克兰、叙利亚、朝鲜半岛等热点地区对铬铁的产销几乎没有什么影响。国际炒家曾一度利用乌克兰事件炒作推升LME镍价,最终却不得不很快面对无功而返的现实。各种信息表明,投机无法改变铬铁的供需态势。

2、环保完善。北京的空气污染主要因为建设规划不合理,在冬季无风的日子里,汽车尾气以及周边河北省密集的钢铁企业烟尘是主要污染源,并非冬季供暖锅炉烧的天然气。远离北京300KM以外的内蒙古乌兰察布广袤草原上,稀稀落落布局的铁合金企业,很难对北京的空气产生什么实质影响。

笔者今年多次走访内蒙古的铬铁生产工厂,绝大部分厂区都已经完善了除尘等环保设施,连原料仓库做了严密的帷幕或覆盖,绿化美化程度高,根本无法想象被工厂设施层层阻隔的烟尘能够飘飞到几百公里之外。

3、会议短暂。最近有媒体提及APEC峰会对铬铁供应的影响恐怕不会大。新闻报道2014年11月10-11日在北京怀柔雁栖湖举行领导人会议,且不说会场所在地风景如画,单看时间就知道是在北京冬季供暖开始之前,会期仅两天。

诚然,为了确保APEC峰会圆满,不排除有关部门为了确保万无一失而采取些临时限产甚至停产的过激措施。即便如此,估计最多影响一周或10天,不会对铬铁的整体生产乃至增产构成根本性的趋势影响。

九、信誉加速洗牌

无可否认,中国铬铁产业大发展的十年也是全社会信用扩展最快的十年。在曾经赢利良好的时期,中国传统的诚信美德得到了极大的彰显,收款无货或赊欠不还的信誉事件总体稀少。2009年以来的突发性过度刺激,衍生了生产扩张无度以及金融杠杆泛滥。

2014年,中国经济面对周期转变以及形势逆转,各种问题逐步显现,铬铁产业的信誉事件也逐渐增多。笔者曾于8月11日发表过《信誉加速铬铁产业转向》文章,信誉是产业转向必须坚守的底线以及赢得发展的底气。

或许社会性投机气氛浓厚,或许个体性经营困难深重,在经济形式全面回暖之前,信誉事件仍然有扩大的风险。在产-供-销或者买-产-卖的产业链条里,如果信誉的崇高光辉被恶俗的无良所湮灭,人人自危的行业很难走远,人人惧怕的企业很难长生,人人追债的业者很难发展。

中国铬铁产业是一个夹缝中求生存的特殊行业,既依赖国外矿石资源,又直面国外铬铁竞争,需要所有参与者高度发扬诚信的伟大光芒,以应对随时面临的生死考验。也必须看到,个人的思想是有差异的,企业的状况是有差别的,面对大洗牌的铬铁生产行业必然也会如同黄河、长江的滚滚奔流一样,荡涤洗刷,大浪淘沙。

铬矿供应由于开采成本降无可降而明显趋紧,铬铁价格战已经彻底打响,中国铬铁产业已经走到了大发展进程中被迫参与全球性行业洗牌的特殊阶段。尽管这个过程不会短期结束,也许次轮洗牌可能长期持续,铬铁行业不会消失,铬铁产业正在壮大。

在2014-2015铬铁产业大洗牌格局中,诚信为本的行业一定会立于社会的前列,信用良好的企业一定会站在行业的前端,信誉卓著的玩家一定会赢得产业的先机。经过一、两年的行业性大洗牌,未来与全球同行领先者比肩的中国铬铁企业,一定会是经过洗礼而信誉弥坚的行业强者,也将会是赢得竞争而规模更大的产业英雄。(作者:李强)

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:sunzhichao]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容